Zhrnuli sme pre Vás všetky novinky v sociálnom poistení, ktoré platia od 1.1.2021.

Novinky v sociálnom poistení pre povinne poistenú SZČO

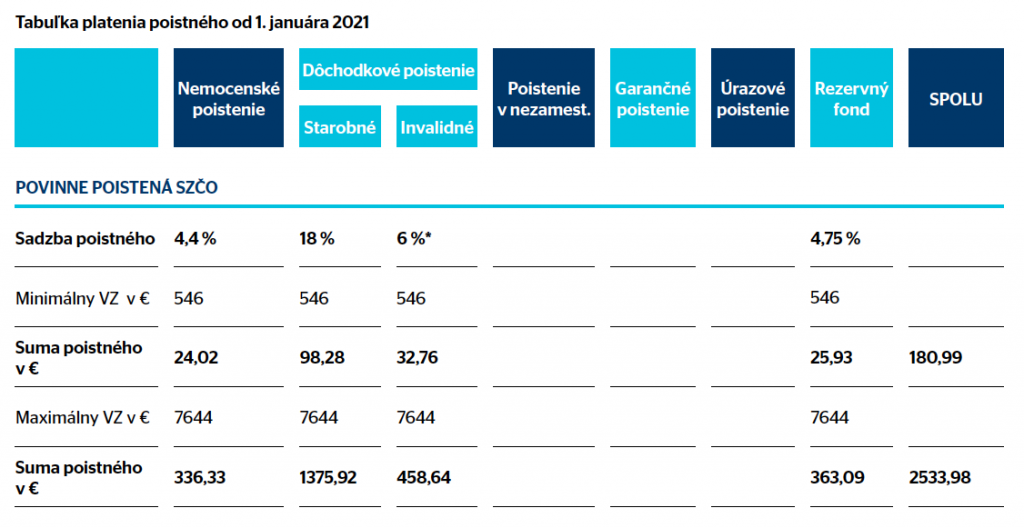

- Minimálny mesačný vymeriavací základ je 546 Eur. Z toho vyplývajúce poistné je 180,99 Eur mesačne.

- Pre SZČO, ktoré majú priznaný starobný dôchodok alebo predčasný starobný dôchodok, a pre SZČO, ktoré sú poberateľmi výsluhového dôchodku a dovŕšili dôchodkový vek, je mesačná suma poistného 148,23 Eur, keďže neplatia poistné na invalidné poistenie.

- Maximálny mesačný vymeriavací základ je 7 644 Eur. Z toho vyplývajúce poistné je 2 533,98 Eur mesačne.

- Pre SZČO, ktoré majú priznaný starobný dôchodok alebo predčasný starobný dôchodok, a pre SZČO, ktoré sú poberateľmi výsluhového dôchodku a dovŕšili dôchodkový vek, je mesačná suma poistného 2 075,34 Eur, keďže neplatia poistné na invalidné poistenie.

SZČO, ktoré podali daňové priznanie za rok 2019 do 31. marca 2020, Sociálna poisťovňa do 21. júla 2020 písomne informovala o vzniku, pokračovaní alebo zániku povinného poistenia od 1. júla 2020. V tomto oznámení boli uvedené všetky potrebné informácie o platení poistného. Prvý raz SZČO zaplatili poistné v novo určenej výške do 10. augusta 2020 (za mesiac júl).

SZČO s predĺženou lehotou na podanie daňového priznania za rok 2019

SZČO, ktoré podali daňové priznanie za rok 2019 po 31. marci 2020 a využili novú lehotu na podanie daňového priznania počas mimoriadnej situácie, sa vznik poistenia bude posudzovať k 1. februáru 2021.

- Povinné poistenie SZČO vzniká od 1. februára 2021 fyzickým osobám, ktoré mali predĺženú lehotu na podanie daňového priznania za rok 2019 a v kalendárnom roku 2019 dosiahli príjem z podnikania a inej samostatnej zárobkovej činnosti vyšší ako 6 078 Eur a zároveň majú k 1. februáru 2021 platné oprávnenie na vykonávanie činnosti.

- Hranicu príjmu, podľa ktorej sa posudzuje vznik povinného poistenia SZČO, tvoria dosiahnuté príjmy z podnikania alebo výnos súvisiaci s podnikaním a inou samostatnou zárobkovou činnosťou za rok 2019 bez odpočítania výdavkov.

- Ak je SZČO povinne poistená k 31. januáru 2021 (SZČO, ktorá mala predĺženú lehotu na podanie daňového priznania za rok 2019) a za rok 2019 dosiahla príjem z podnikania vyšší ako 6 078 Eur, povinné poistenie jej trvá naďalej.

- Povinné poistenie SZČO zaniká 31. januára 2021 tým fyzickým osobám, ktoré mali predĺženú lehotu na podanie daňového priznania za rok 2019, a ktoré za kalendárny rok 2019 dosiahli príjem rovnajúci sa alebo nižší sume 6 078 Eur.

- Vznik a zánik povinného poistenia, vymeriavací základ a výšku poistného oznamuje SZČO Sociálna poisťovňa.

- SZČO, ktorá má za rok 2019 predĺženú lehotu na podanie daňového priznania a dosiahla hranicu príjmu na vznik alebo pokračovanie povinného poistenia, má od 1. februára 2021 nový vymeriavací základ na platenie poistného a s tým súvisiacu novú mesačnú sumu poistného. Novú sumu poistného uhradí prvýkát so splatnosťou do 8. marca 2021.

Platenie poistného a príspevkov

Povinne nemocensky a povinne dôchodkovo poistená SZČO platí poistné v roku 2021:

- Na nemocenské poistenie 4,4 % z vymeriavacieho základu.

- Na starobné poistenie 18 % z vymeriavacieho základu, ak nie je sporiteľom starobného dôchodkového sporenia.

- Na starobné poistenie 12,75 % z vymeriavacieho základu a na povinné príspevky na starobné dôchodkové sporenie 5,25 %.

- Z vymeriavacieho základu, ak je sporiteľom starobného dôchodkového sporenia.

- Na invalidné poistenie 6 % z vymeriavacieho základu.

- Do rezervného fondu solidarity so sadzbou 4,75 % z vymeriavacieho základu.

- Poistné na invalidné poistenie neplatí SZČO, ktorá je dôchodkovo poistená po priznaní starobného dôchodku alebo predčasného starobného dôchodku.

- Poistné na invalidné poistenie neplatí ani SZČO, ktorá je dôchodkovo poistená, je poberateľom výsluhového dôchodku podľa osobitného predpisu a dovŕšila dôchodkový vek.

- Poistné na invalidné poistenie neplatí SZČO, ktorá je dôchodkovo poistená po priznaní starobného dôchodku alebo predčasného starobného dôchodku.

- Poistné na invalidné poistenie neplatí ani SZČO, ktorá je dôchodkovo poistená, je poberateľom výsluhového dôchodku podľa osobitného predpisu a dovŕšila dôchodkový vek.

- Na informatívny výpočet vymeriavacieho základu a výpočet poistného môže SZČO využiť Kalkulačku na informatívny výpočet poistného pre povinne poistené SZČO.

Novinky v sociálnom poistení: minimálny vymeriavací základ

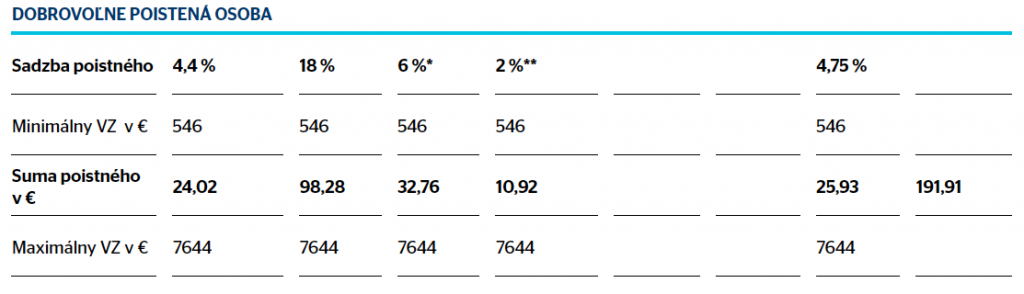

Minimálny vymeriavací základ za obdobie od 1. januára 2021 do 31. decembra 2021 je určený pre povinne poistenú SZČO a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 546 Eur.

Maximálny vymeriavací základ platný od 1. januára 2021 do 31. decembra 2021 je pre všetky fondy sociálneho poistenia – nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie, rezervný fond solidarity, osobitné sociálne poistenie (s výnimkou úrazového poistenia) v sume 7 644 Eur.

Od 1. júla 2020, resp. od 1. februára 2021 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti, resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia po týchto dátumoch (v období do 30. júna 2021 resp. do 30. septembra 2021), vzniká povinné nemocenské poistenie a povinné dôchodkové poistenie tým SZČO, ktorých príjem (bez odpočítania výdavkov) bol za rok 2019 vyšší ako 12-násobok minimálneho vymeriavacieho základu platného v roku 2020 (12 x 506,50 Eur = 6 078 Eur), teda vyšší ako 6 078 Eur.

Od 1. júla 2021, resp. od 1. októbra 2021 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti, resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia po týchto dátumoch (v období do 30. júna 2022 resp. do 30. septembra 2022), vzniká povinné nemocenské poistenie a povinné dôchodkové poistenie tým SZČO, ktorých príjem (bez odpočítania výdavkov) bol za rok 2020 vyšší ako 12-násobok minimálneho vymeriavacieho základu platného v roku 2021 (12 x 546 Eur = 6 552 Eur), teda vyšší ako 6 552 Eur.

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Osoba, ktorá je dobrovoľne dôchodkovo poistená alebo dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Pokiaľ osoba platí poistné na dobrovoľné dôchodkové poistenie, je povinná platiť aj poistné do rezervného fondu solidarity.

Dobrovoľne nemocensky poistená osoba, dobrovoľne dôchodkovo poistená osoba a dobrovoľne poistená osoba v nezamestnanosti môže zmeniť vymeriavací základ najskôr po uplynutí šiestich mesiacov od posledného určenia vymeriavacieho základu touto osobou, pričom poistné sa platí zo zmeneného vymeriavacieho základu od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom sa zmena vymeriavacieho základu písomne oznámila Sociálnej poisťovni.

Máte ďalšie otázky a nejasnosti? Neváhajte nás kontaktovať, radi Vám pomôžeme.