Zhrnuli sme pre vás novinky v zdravotnom poistení, ktoré platia od 1. januára 2021.

Výpočet preddavkov pre rok 2021

Preddavok na poistné na rok 2021 sa určí vo výške určenej sadzbou poistného z podielu pomernej časti základu dane z príjmov fyzických osôb dosiahnutého v roku 2020, ktorý nie je znížený o zaplatené poistné na verejné zdravotné poistenie, poistné na povinné nemocenské poistenie, poistné na povinné dôchodkové poistenie a povinné príspevky na starobné dôchodkové sporenie, ktoré sa platia spolu s poistným na povinné dôchodkové poistenie, poistné do rezervného fondu solidarity povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby a koeficientu 1,486.

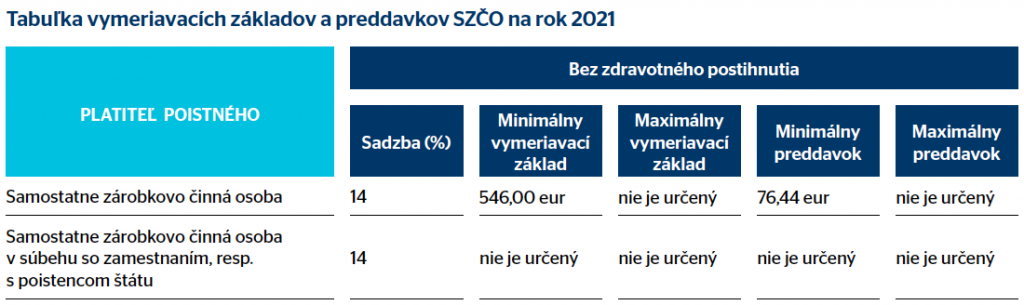

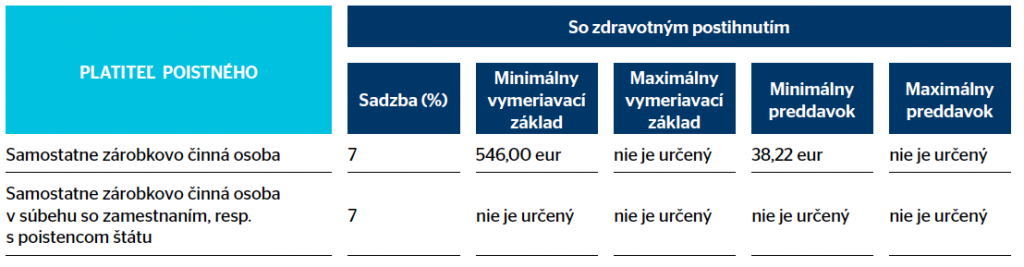

Novinky v zdravotnom poistení: sadzba poistného

Samostatne zárobkovo činná osoba platí zo zdaňovaného príjmu preddavky na poistné:

- vo výške najmenej 14% z minimálneho základu,

- vo výške najmenej 7% z minimálneho základu, ak je osobou so zdravotným postihnutím.

Príklad: minimálny vymeriavací základ je 546 Eur (vypočítaný ako 50 % z 1 092 Eur mesačnej mzdy) a percentuálna sadzba je 14%, resp. 7% pre osobu so zdravotným postihnutím. Potom preddavok za mesiac:

- je minimálne 76,44 Eur pre SZČO bez zdravotného postihnutia a maximálna suma nie je určená. Preddavok sa vypočíta zo všetkého, t. j. zo skutočne dosiahnutého príjmu/vymeriavacieho základu z príjmov z podnikania a sadzbou 14%,

- je minimálne 38,22 Eur pre SZČO so zdravotným postihnutím a maximálna suma nie je určená. Preddavok sa vypočíta zo všetkého, t. j. zo skutočne dosiahnutého príjmu/vymeriavacieho základu z príjmov z podnikania a sadzbou 7%,

- nie je určený pre SZČO, ktorá je súčasne zamestnancom alebo poistencom štátu. Suma preddavku je vypočítaná a oznámená v ročnom zúčtovaní poistného za rok 2020.

Máte ďalšie otázky? Neváhajte nás kontaktovať, radi vám pomôžeme.